- HOME

- 相続税申告

相続税申告

-

- 土地、家屋 *相続税の財産評価Q&Aはこちら 相続税の財産評価

- 現金有価証券など

-

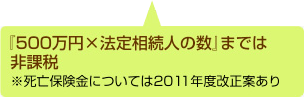

- 死亡保険金

- 死亡退職金など

-

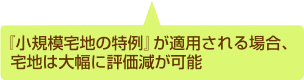

- 墓地や仏壇・祭具なども非課税財産

-

-

(3000万円+600万円

×法定相続人の数)

-

1億円+(3000万円-500万円×3人)=1億1500万円

※死亡保険金の基礎控除

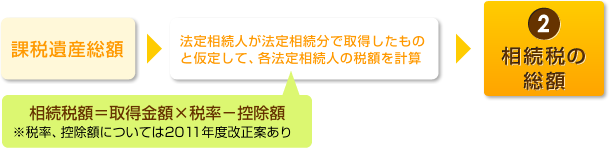

課税資産合計は…

-

1億1500万円-(3000万円+600万円×3人)=6700万円

※基礎控除額

それぞれの法定相続分に基づく取得額は…

- 妻=6700万円×1/2=3350万円

-

子(1人あたり)=3350万円×1/4=837.5万円

それぞれの法定相続分に基づく取得額は…

- 妻=3350万円×20%-200万円=470万円

-

子(1人あたり)=837.5万円×10%=83万7500円

相続税総額は…

- 470万円+83万7500円×2=637万5000円

妻の相続税額は…

- 実際の遺産取得額=7000万円

- 法定相続分以上だが1億6000万円まで非課税 0円

子の相続税額(1人あたり)は…

637万5000円×{1500万円+(1500万円-750万円)÷1億1500万円=124万7200円(100円未満切り捨て)

※死亡保険金の基礎控除

「相続税申告の進め方」

1、ご相談

相続人の方から財産・債務の概要や相続人の状況、遺言の有無などをお伺いしたうえ、申告・納税方法に至るスケジュール・報酬の見積もりをご提示します。

報酬規程はこちら ![]()